PwC Werkdocument FSV-Effecten: Hard bewijs van institutioneel racisme in de Belastingdienst

Documentgegevens

| Veld | Inhoud |

|---|---|

| Brondocument | PwC, “Onderzoek effecten FSV, Voorbeeld casussen, Werkdocument” |

| Datum | 9 februari 2022 |

| Classificatie | VERTROUWELIJK |

| Auteur | PwC (PricewaterhouseCoopers) |

| Opdrachtgever | Belastingdienst |

Samenvatting

Het vertrouwelijke werkdocument van PwC, gedateerd 9 februari 2022, levert hard bewijs van institutioneel racisme op alle niveaus van de Belastingdienst. Het document beschrijft hoe “allochtoon” als eerste selectiecriterium diende voor startersbezoeken, hoe “stoppertjes” als geïnstitutionaliseerde praktijk leidden tot toeslagenstopzettingen zonder behoorlijk proces, en hoe nationaliteit, achternaam en religie als formele risico-indicatoren werden gebruikt. Het document onthult tevens de schaal van de interne onderzoeken: 36,7 miljoen bestanden op 106 locaties, goed voor 8,9 terabyte aan data, waarvan slechts een fractie aan de Tweede Kamer is verstrekt.

Deel 1: Institutioneel racisme op alle niveaus

1.1 Toeslagen

Binnen de afdeling Toeslagen werden risicoprofielen opgesteld waarin etnische kenmerken een expliciete rol speelden. Burgers met een migratieachtergrond werden vaker en sneller als verdacht geclassificeerd. De selectiecriteria waren niet gebaseerd op objectief financieel gedrag, maar op demografische kenmerken.

1.2 Particulieren

De afdeling Particulieren paste vergelijkbare etnische profileringscriteria toe bij de beoordeling van fiscale aangiften. Signalen werden vaker en strenger opgevolgd wanneer de betrokkene een migratieachtergrond had.

1.3 MKB

Binnen de afdeling MKB werden ondernemers met een migratieachtergrond systematisch vaker geselecteerd voor nader onderzoek. Dit gold voor gastouderbureaus en ondernemers in de informele economie.

1.4 De Poort

De afdeling De Poort, verantwoordelijk voor de centrale aansturing van controles, gebruikte nationaliteit expliciet in query-instructies voor analisten. Nationaliteit als zoekcriterium werd ingebouwd in de formele werkprocessen.

Deel 2: Discriminatoire selectiecriteria

2.1 “Allochtoon” als eerste selectiecriterium voor startersbezoeken

Het PwC-document stelt vast dat “allochtoon” fungeerde als het allereerste selectiecriterium bij het bepalen welke starters een controlebezoek kregen. Dit is direct bewijs van etnische profilering in de kern van de bedrijfsvoering:

De term “allochtoon” diende als primaire filter voordat enig financieel onderzoek werd verricht.

2.2 Achternaam eindigend op “…IC” als risico-indicator

Analisten bij De Poort gebruikten de achternaam van betrokkenen als risico-indicator. Achternamen die eindigen op “…IC” (een patroniem dat veel voorkomt bij personen van Balkan- of Oost-Europese afkomst) werden als verhoogd risico geclassificeerd.

Burgers werden geselecteerd voor fraudonderzoek uitsluitend op basis van hun naam, zonder enige inhoudelijke aanleiding.

2.3 “Moskeeën” als standaardrisico in formele handleidingen

In formele handboeken van de Belastingdienst werd “moskeeën” opgenomen als een standaard risicocategorie. Dit betekent:

- Religieuze identiteit werd geassocieerd met verhoogd fraudrisico

- De associatie was geïnstitutionaliseerd in formele documentatie

- Anbi-status (Algemeen Nut Beogende Instelling) voor moskeeën werd structureel strenger gecontroleerd

2.4 Nationaliteit in query-instructies

Bij De Poort werden query-instructies voor analisten opgesteld waarin nationaliteit een expliciet zoekcriterium was. De ICT-systemen van de Belastingdienst werden gebruikt om burgers te filteren op basis van hun nationaliteit, een praktijk die in strijd is met het discriminatieverbod van artikel 1 van de Grondwet en artikel 14 ECRM.

Deel 3: “Het Stoppertje”, geïnstitutionaliseerde due process-schending

3.1 De praktijk

Het “stoppertje” was een geïnstitutionaliseerde praktijk waarbij:

- Een medewerker van de Belastingdienst een codewoord in een bericht opnam

- Het bericht werd verzonden naar de afdeling Toeslagen

- Op basis van dit ene bericht werd de toeslag van de burger stopgezet

- Er volgde geen behoorlijk proces, geen hoor en wederhoor, geen motivering

3.2 De omvang

Het PwC-document meldt dat 160 verzonden berichten met het codewoord leidden tot een toeslagenstopzetting. Dit betreft 160 gevallen waarin burgers hun inkomen verloren zonder enige vorm van rechtsbescherming.

3.3 De juridische consequentie

De praktijk van het stoppertje schendt meerdere fundamentele rechtsbeginselen:

- Hoor en wederhoor (art. 7:1 Awb): Burgers werden niet gehoord voor de stopzetting

- Motiveringsplicht (art. 3:46 Awb): De stopzetting werd niet gemotiveerd

- Zorgvuldigheidsbeginsel (art. 3:2 Awb): Er was geen zorgvuldig onderzoek vooraf

- Verbod van willekeur: De stopzetting was niet gebaseerd op objectieve criteria

Deel 4: ANBI-voetnoot, direct bewijs van etnisch onderscheid

4.1 “***MITS NIET AUTOCHTOON”

Het PwC-document citeert een voetnoot in de ANBI-documentatie (Algemeen Nut Beogende Instellingen) met de tekst:

***MITS NIET AUTOCHTOON

Deze voetnoot is direct bewijs van etnisch onderscheid in de beleidstoepassing van de Belastingdienst. De ANBI-status, en de daaraan verbonden fiscale voordelen, werd anders beoordeeld afhankelijk van de etnische achtergrond van de aanvrager.

4.2 Betekenis

Deze voetnoot toont aan dat discriminatie niet het gevolg was van individuele vooringenomenheid van medewerkers, maar was ingebouwd in de formele documentatie en beleidskaders van de Belastingdienst. Het is een formeel bewijsstuk van geïnstitutionaliseerde discriminatie.

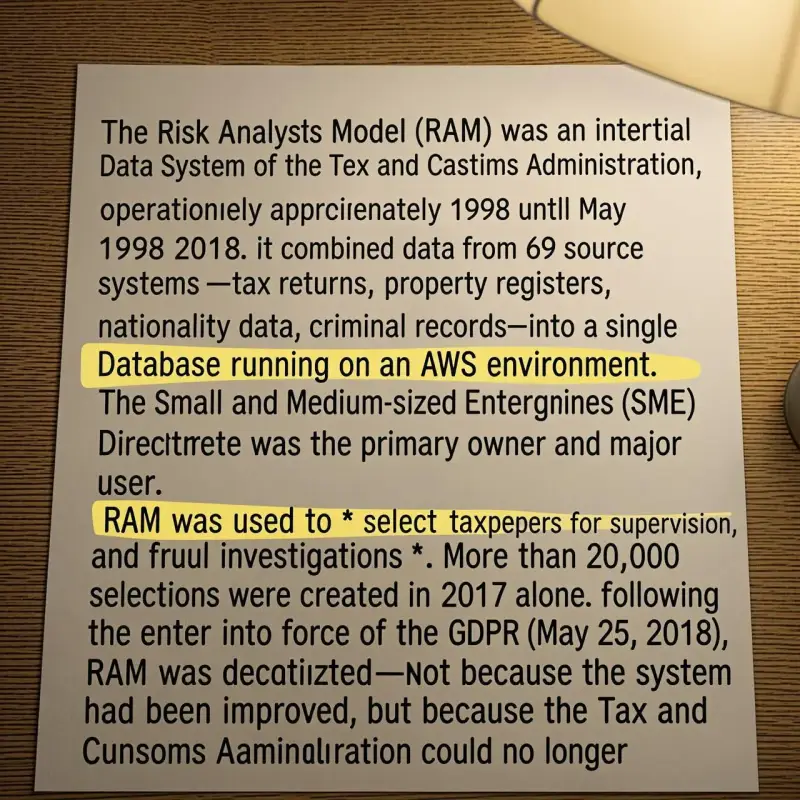

Deel 5: FSV-export en profilering

5.1 Export zonder filtering

De FSV-export voor profilering geschiedde zonder filtering. De volledige database van meer dan 180.000 geregistreerde burgers werd gebruikt voor profileringdoeleinden, zonder:

- Verificatie van de juistheid van de registraties

- Scheiding tussen geverifieerde en ongeverifieerde signalen

- Toetsing aan de noodzakelijkheid en proportionaliteit van de gegevensverwerking

5.2 Consequentie

Het gevolg was dat 180.000 burgers, van wie het grootste deel ten onrechte was geregistreerd, werden blootgesteld aan profilering door andere overheidsinstanties. De FSV fungeerde als een stigmatiseringsinstrument op nationale schaal.

Deel 6: Project “Patser”

6.1 De casus

Het PwC-document beschrijft Project “Patser” als een onderzoek dat werd gestart op basis van:

- Een persoon in een dure auto

- Met een “opvallend” uiterlijk

Dit is etnische profilering: de enige aanleiding voor het onderzoek was de subjectieve beoordeling van het uiterlijk van een burger, niet enig objectief signaal van financieel wanbeleid of fraude.

6.2 Institutionele context

Project “Patser” is geen geïsoleerd incident. Het is een manifestatie van een institutionele cultuur waarin uiterlijke kenmerken en etniciteit functioneren als primaire triggers voor fraudeonderzoek.

Deel 7: CAF-11/Hawaii, de schaal van het onderzoek

7.1 Omvang

Het interne onderzoek CAF-11/Hawaii omvatte:

| Parameter | Waarde |

|---|---|

| Bestanden | 36.700.000 (36,7 miljoen) |

| Locaties | 106 |

| Datavolume | 8,9 terabyte |

Deze cijfers illustreren de ongekende schaal van het interne onderzoek naar de FSV en gerelateerde systemen.

7.2 Verstrekking aan Tweede Kamer

Van de 36,7 miljoen bestanden is slechts een fractie aan de Tweede Kamer verstrekt. Dit roept de vraag op:

- Welke informatie wordt achtergehouden?

- Is er sprake van bewuste selectieve informatievoorziening?

- Kan de Tweede Kamer haar controlerende functie uitoefenen zonder volledige informatie?

Juridische kaders en schendingen

| Wetgeving / Beginsel | Schending |

|---|---|

| Artikel 1 Grondwet (gelijkheidsbeginsel) | Discriminatie op basis van etniciteit, nationaliteit en religie |

| Artikel 14 ECRM (discriminatieverbod) | Etnische profilering in selectiecriteria |

| Artikel 8 ECRM (privéleven) | Ongefilterde FSV-export voor profilering |

| AVG/GDPR (art. 5, 6, 9) | Verwerking van persoonsgegevens zonder rechtsgrond |

| Awb art. 3:2 (zorgvuldigheid) | “Stoppertjes” zonder behoorlijk onderzoek |

| Awb art. 7:1 (hoor en wederhoor) | Stopzettingen zonder hoor en wederhoor |

Bronverwijzingen

- PwC, Onderzoek effecten FSV, Voorbeeld casussen, Werkdocument, 9 februari 2022. Classificatie: VERTROUWELIJK.

- Belastingdienst, interne documentatie CAF-11/Hawaii onderzoek.

- Grondwet van het Koninkrijk der Nederlanden, artikel 1 (gelijkheidsbeginsel).

- Europees Verdrag voor de Rechten van de Mens (ECRM), artikelen 8, 14.

- Algemene Verordening Gegevensbescherming (AVG/GDPR), artikelen 5, 6, 9.

- Algemene wet bestuursrecht (Awb), artikelen 3:2, 3:46, 7:1.

Open vragen

- Waarom is het volledige PwC-werkdocument niet openbaar gemaakt?

- Welke bestanden uit het CAF-11/Hawaii onderzoek zijn achtergehouden van de Tweede Kamer?

- Zijn de medewerkers die “stoppertjes” verstuurden persoonlijk ter verantwoording geroepen?

- Is de ANBI-voetnoot “***MITS NIET AUTOCHTOON” nog in gebruik op het moment van onderzoek?

- Hoeveel burgers zijn op basis van Project “Patser”-achtige criteria onterecht onderzocht?

- Is er een strafrechtelijk onderzoek ingesteld tegen de verantwoordelijken voor de geïnstitutionaliseerde discriminatie?

Document opgesteld op basis van het vertrouwelijke PwC-werkdocument “Onderzoek effecten FSV, Voorbeeld casussen, Werkdocument”, 9 februari 2022. Alle citaten en statistieken zijn ontleend aan het brondocument.